Le schéma juridique d'investissement en nue-propriété trouve son origine au sein du Code Civil et n'est aucunement soumis à un régime fiscal temporaire (type Scellier, Pinel, …).

Sur le plan fiscal, l'investissement en nue-propriété ne génère aucune fiscalité, il permet même, dans la majorité des cas, d'optimiser la fiscalité globale de l'investisseur :

L'investisseur nu-propriétaire ne perçoit aucun loyer pendant la durée du démembrement. De fait, il n'aura aucun impôt sur le revenu à payer.

Par ailleurs, l'abattement qu'il obtient sur le prix d'acquisition n'est soumis à aucune fiscalité.

L'investisseur nu-propriétaire ne paye aucune taxe foncière durant toute la période de démembrement. En effet, dans le schéma de démembrement développé par CATELLA Patrimoine c'est le bailleur usufruitier qui la prend à sa charge !

Lorsqu'un investisseur acquiert une nue-propriété, celle-ci n'entre pas dans l'assiette taxable de l'Impôt sur la Fortune Immobilière (IFI). En effet, le propriétaire d'un bien sous usufruit locatif, dans notre modèle, n'a rien à déclarer au titre de cet impôt.

Nombreux sont alors les investisseurs qui décident de vendre un investissement immobilier taxé à l'IFI pour réinvestir en nue-propriété.

NB. Art 968 du CGI, loi de finance pour 2018

L'investisseur nu-propriétaire peut aussi optimiser sa fiscalité en contractant un emprunt bancaire pour financer l'acquisition d'un bien en nue-propriété. L'investisseur peut ainsi déduire les intérêts d'emprunt de ce crédit sur ses revenus fonciers perçus par ailleurs.

Cela est possible uniquement lorsque l'usufruit est détenu par un bailleur institutionnel à vocation sociale.

Cette faculté permet alors d'augmenter la performance financière globale du placement de manière significative.

NB. Art 31 du CGI, BOI-RFPI-BASE-20-80-20170901 n°171

Les Droits de Mutation à Titre Onéreux (DMTO), que l'on appelle communément « frais de notaire », sont acquittés par tout investisseur au moment de l'acquisition de son bien immobilier.

En comparaison à l'acquisition d'un bien immobilier en pleine propriété, les droits de mutation acquittés pour l'achat d'une nue-propriété sont réduits pour les raisons suivantes :

NB Art 669 2 du CGI – Loi de finance rectificative pour 2012 promulguée le 16 août 2012

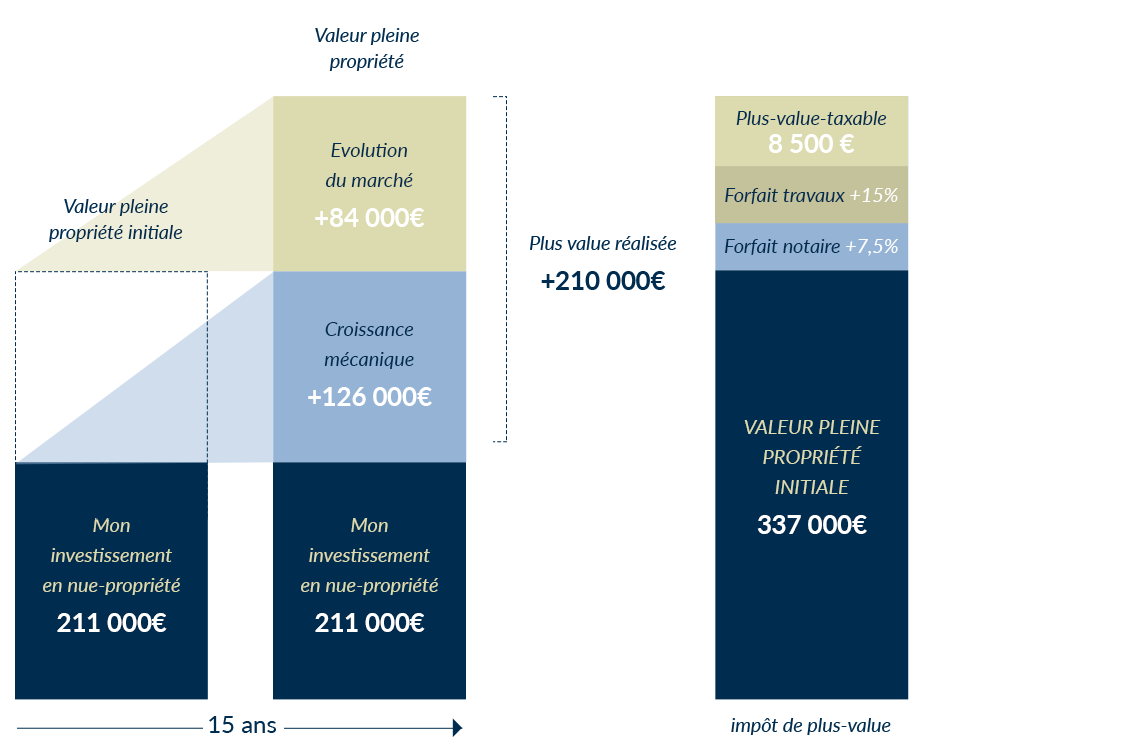

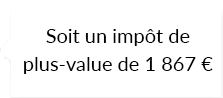

Le calcul de l'impôt de plus-value, en cas de cession d'un investissement en nue-propriété au terme du démembrement, est très favorable à l'investisseur.

En effet, la base taxable de l'impôt sur la plus-value se calcule comme suit :

Or, plusieurs leviers permettent de réduire très fortement cet impôt :

Le bulletin officiel des finances publiques BOI-RFPI-PVI-20-10-20-10