Investir en nue-propriété est intéressant économiquement pour transmettre un actif dans le patrimoine de ses enfants. Cela permet de les gratifier d'un bien ayant vocation à générer une performance mécanique. L'entrée en jouissance différée constitue une véritable opportunité en matière d'anticipation successorale. En effet, les enfants n'ayant pas nécessairement le temps, ou les facultés à gérer ce bien, ils en seront néanmoins propriétaires et récupéreront la gestion du bien, et en percevront les loyers uniquement à la fin du démembrement.

A cela s'ajoute une économie d'impôt substantielle. En comparaison à la transmission d'un bien immobilier en pleine propriété, les droits de donation acquittés pour l'achat d'une nue-propriété sont réduits pour les raisons suivantes :

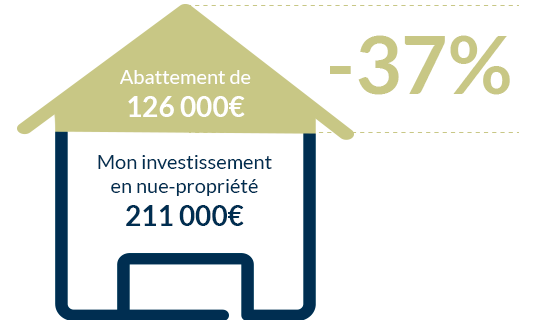

Investissement d'un bien immobilier en nue-propriété pour une valeur de 211 000 €, sur un abattement de 37% pour une durée de démembrement de 15 ans, soit un prix en pleine propriété de 337 000 €.

Assiette de taxation des frais de notaire : 337 000 € x 54% = 182 000 €

1) Acquisition et donation par un seul des parents

2) Acquisition et donation par les deux parents

Cette opportunité de transmission n'exclut pas pour le donateur la perception des revenus attendus pour sa retraite par exemple, à la fin du démembrement. L'investisseur peut cumuler cette opportunité de transmettre son bien en nue-propriété avec celle de conserver un usufruit dit « successif ». Son usufruit prendra alors naissance lors de l'extinction de l'usufruit constitué initialement.

Cette faculté consiste pour un notaire à procéder à la donation du bien acquis en nue-propriété, tout en précisant qu'un usufruit est réservé par le parent et que celui-ci naitra à la fin de la période de démembrement.

Ainsi, et ce quels que soient son âge et avancement successoral, un investisseur en nue-propriété a tout intérêt à cumuler les différents objectifs l'ayant conduit à réaliser son investissement avec une volonté d'anticiper sa succession.